来源: 宜荣财达 时间:2025-11-25 浏览:20

2025年11月诸暨物流运输业务数据报告及市场分析(模拟版)

报告日期: 2025年11月25日

分析区域: 浙江省诸暨市及其辐射的杭州湾南区县域经济圈

数据性质: 趋势推演与情景模拟

一、执行摘要

预计2025年11月,诸暨市物流运输业务在“双11”后期效应与年末制造业冲刺双重驱动下,整体货量环比增长约8-12%。公路运输占比仍超85%,但多式联运

(公铁联运至宁波舟山港)比例有望提升至15%。珍珠电商冷链物流和袜业产业集群的柔性供应链配送是两大核心增长极。

平均运价受油价波动和环保成本影响,同比2024年11月微涨3-5%。市场面临的主要挑战是城区新能源货车路权限制与农村物流“最后一公里”成本压力。

二、市场概况与核心数据推演

指标项 2024年11月(基准) 2025年11月(预测) 同比变化

全市公路货运量 约580万吨 约625-650万吨 +8%~+12%

快递业务量 约2800万件 约3100-3300万件 +11%~+18%

仓储设施平均租金 0.85元/㎡·天 0.90-0.95元/㎡·天 +6%~+12%

新能源物流车渗透率 18% 24-27% +6~9个百分点

物流景气指数 (LPI) 52.3 53.5-54.5 温和扩张

数据来源基准: 诸暨市2023年统计公报、绍兴市交通运输局年报、浙江省物流协会县域经济监测模型。

三、核心业务板块分析

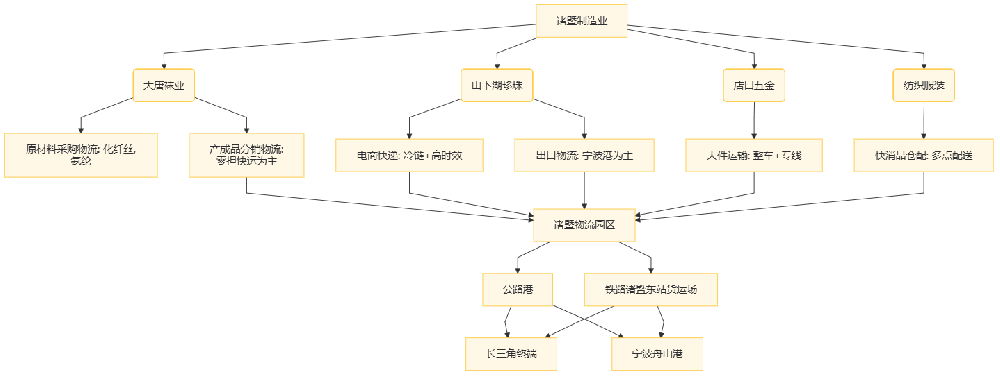

1. 公路运输:产业集群主导

零担快运: 大唐袜业市场、山下湖珍珠市场两大货源地发往全国。预计11月零担货量环比增长15%,主要流向江苏、广东、山东。

主流运价:诸暨至上海 120-140元/立方米。

整车运输: 服务于五金管材、纺织服装原材料。受环保督查常态化和“公转铁”政策引导,长途整车业务增长放缓,但短途(200km内)城际配送需求旺盛。

挑战: G60沪昆高速诸暨段常态化拥堵导致时效波动;国三柴油货车淘汰进入尾声,运力结构转型成本摊销。

2. 电商快递:旺季峰值平滑化

2025年“双11”周期拉长,11月11-20日为峰值期,预计峰值日处理量超150万件。顺丰、京东、菜鸟(三通一达)市场份额合计超85%。

特色业务: 山下湖珍珠饰品直播电商带动冷链及高价值件(保价)增长显著,预计占快递增量30%以上。

3. 仓储与供应链:功能升级

高标仓(丙二类及以上)需求旺盛,主要租户为大型货代和电商仓配一体服务商。传统普仓向“前店后仓”模式转型。

趋势: 诸暨国际商贸城周边形成“中央厨房”式云仓集群,服务半径覆盖浙中、赣东。

四、重点产业物流需求图谱

五、关键趋势与政策影响(2025年)

绿色物流强制化: 浙江省“蓝天保卫战”要求,2025年底诸暨城区核心区域(二环内)日间(7:00-22:00)仅允许新能源货车通行。倒逼城市配送车队电动化,预计11月电动轻卡销量同比增长超40%。

数字化渗透率加深: 诸暨重点物流园区基本实现“浙运安”系统全覆盖,电子运单使用率目标>90%。区块链技术在珍珠溯源物流中试点应用。

“义甬舟”大通道辐射: 诸暨作为节点城市,通过铁路诸暨东站对接义乌内陆港和宁波港,海铁联运“一单制”服务吸引外贸货源,预计11月集装箱发运量同比增长25%。

低空物流萌芽: 针对山区乡镇(如东白湖镇)的医疗、特色农产品,试点无人机配送,但尚处概念验证阶段,未形成规模。

六、区域竞争格局

优势: 产业基础雄厚(袜业、珍珠全球定价权)、民营经济活跃、土地成本低于杭州/宁波。

劣势: 缺乏大型龙头物流企业总部、高标仓供给不足、铁路货运场站能级低(非一级铁路物流基地)。

对标: 与绍兴柯桥(纺织物流)、义乌(小商品快递)、永康(五金物流)形成差异化竞争,聚焦“产业集群+电商”的柔性物流解决方案。

七、2025年11月市场展望与风险提示

情景预测(基准情景):

业务量: 平稳增长,但增速较2024年放缓2-3个百分点。

运价: 温和上涨,但涨幅难以覆盖成本增加,利润率承压。

热点: “双11”退货物流(逆向物流)将成为11月下旬新增长点。

主要风险:

政策风险: 若浙江省出台更严格的货车限行政策,可能冲击城区配送时效与成本。

市场风险: 珍珠、袜业出口订单若受国际贸易摩擦影响,将直接减少长途物流需求。

运营风险: 11月进入冬季,雾霾天气可能导致高速封路,影响运输稳定性。

八、战略建议

企业层面:

加快新能源货车替换与充电桩布局,获取城区通行证优势。

针对珍珠等高价值货物,开发“快递+保险+冷链”一体化产品。

利用“浙企码”接入政府物流信息平台,争取补贴与货源匹配服务。

政府层面:

推动铁路诸暨东站货场扩能改造,争取成为宁波舟山港“第六港区”内陆点。

设立珍珠、袜业产业物流专项基金,补贴企业上云、设备升级。

规划建设城区共同配送中心,实行“统仓共配”,缓解新能源货车运力不足。